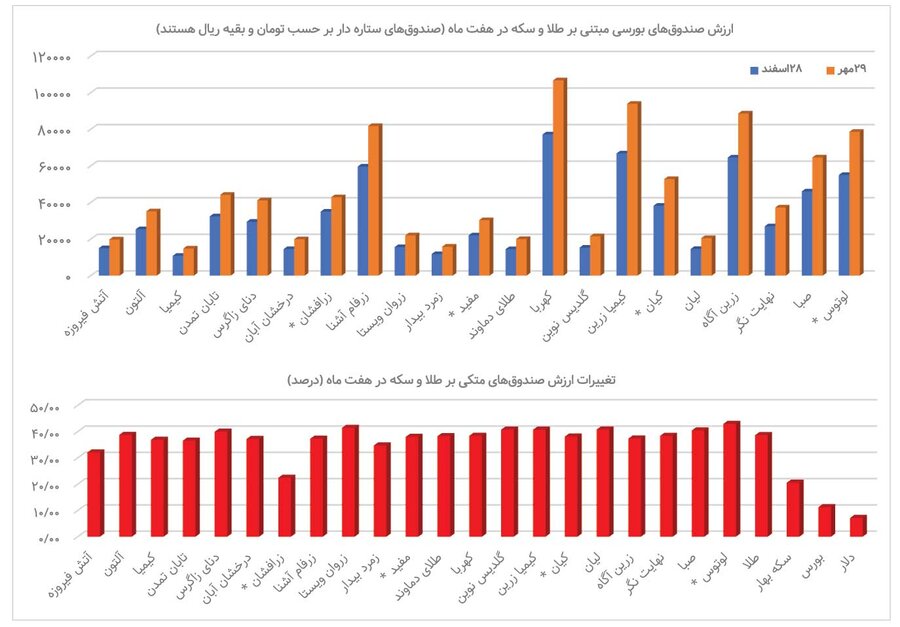

به گزارش صدای بورس، نگاهی به وضعیت صندوقهای بورسی متکی بر طلا و سکه در مدت هفت ماه گذشته نشان میدهد ارزش صندوقهای مذکور به طور میانگین ۳۷.۶۶ درصد رشد کرده است.

از بین ۲۱ صندوقی که در هفت ماه اخیر فعال بودهاند (صندوقهایی که در سال جدید اضافه شده اند محاسبه نشدهاند)، ۱۶ صندوق بازدهی بالاتر از میانگین و ۵ صندوق پایین تر از میانگین اما بسیار نزدیک به آن کسب کرده اند. زرافشان تنها صندوقی است که کمترین بازدهی را در این رده بندی با رقم ۲۰ درصد کسب کرده و بقیه صندوقها بازدهی بالاتر از ۳۰ درصد را کسب کرده اند. در بین صندوقهای مذکور، شش صندوق بازدهی بیش از ۴۰ درصد را کسب کرده اند که به ترتیب عبارتند از: لوتوس (۴۳ درصد)، زروان ویستا (۴۱.۴)، گلدیس نوین (۴۰.۷۲ درصد)، لیان (۴۰.۷۷ درصد)، گیمیا زرین (۴۰.۷ درصد) و صبا (۴۰.۴۲ درصد).

مقایسه با بازدهی بازارهای فیزیکی

بازدهیهای فوق الذکر در حالی است که در بازار فیزیکی، هر گرم طلای ۱۸ عیار در این مدت ۳۸.۶۴ درصد رشد کرده و این در حالی است که دلار ۷.۱۲ درصد افزایش را در این دو دامنه تجربه کرده است. قیمت سکه تمام بهار آزادی نیز کمی بیش از ۲۰ درصد و شاخص کل بورس ۱۱.۲۲ درصد رشد یافته است. نیم سکه کاهشی محدود را تجربه کرده (۲.۵ درصد) و ربع سکه ۱.۲۱ درصد افزایش را در هفت ماه گذشته تجربه کرده است. به این ترتیب همانطور که مشخص است بازدهی بسیاری از صندوقها از بازدهی طلای نقدی و سکه بالاتر است که نشان میدهد این صندوقها جایگاه خود را به عنوان یک مرجع سرمایه گذاری تثبیت کرده اند، بطوریکه با اتکا به دو موضوع نقدشوندگی و خودکنترلی سرمایهگذاران بر بازار این سرمایه گذاریها نسبت به بازار فیزیکی از امنیت بیشتری برخوردار شده است.

بازار فیزیکی تحت الشعاع موضوعات سیاسی

بازگشت تحریمها به تفسیر کشورهای اروپایی و پایان تحریمها و خروج ایران از قطعنامه سازمان ملل به تفسیر چین و روسیه و البته برخی کشورهای دیگر دو موضوع متقابل و موثر بر بازارها در روزهای اخیر بوده است؛ مساله ای که قیمت ارز را به رکورد تاریخی ۱۱۷ هزار و ۸۶۰ تومان نیز رساند، اما بانک مرکزی دست به کار شد و با تزریق نقدینگی بازار را به زیر ۱۱۰ هزار تومان بازگرداند.

در بازار فیزیکی قیمت طلا اما بصورت ممتد افزایشی بوده که دلیل آن علاوه بر رشد بهای ارز، صعود عجیب و غریب اونس طلا در بازارهای جهانی است. قیمت اونس در بازارهای جهانی در مدت هفت ماه اخیر ۳۰.۴ درصد افزایش یافته و این رشد قیمت بازار مذکور را در جهان به یک محل امن سرمایهگذاری تبدیل کرده است، بطوریکه بانکهای مرکزی و بورسهای دنیا محل توجه سرمایه گذاران برای سرمایه گذاری و بازی در بازار طلا شده اند.

این در حالی است که در خلال سالهای اخیر سهم دارایی بانکهای مرکزی دنیا از طلا افزایش یافته و این موضوع به دلیل امن بودن سرمایه گذاری در این فلز ارزشمند است. خرید طلای بانکهای مرکزی در طول سه سال گذشته به بیش از هزار تن در سال افزایش یافته که این نسبت به خصوص بعد از جنگ اوکراین و روسیه تشدید شده و حالا با بحران خاورمیانه که همانند آتشی زیر خاکستر است، تقویت شده است.

پیشبینیهای موسسات مالی بزرگ

موسسات بانکداری سرمایهگذاری، پیشبینیهای قیمت طلا را به طور چشمگیری افزایش دادهاند که نشاندهنده تغییرات اساسی در پویایی بازار و انتظارات سیاست پولی است. این پیشبینیهای نهادی، وزن قابل توجهی در بازارهای فلزات گرانبها دارند، زیرا بر احساسات سرمایهگذاران خرد و تصمیمات تخصیص نهادی تأثیر میگذارند. بانک آمریکا پیشبینی کرده قیمت طلا تا سهماهه اول ۲۰۲۶ به ۴۷۰۰ دلار در هر اونس برسد. این هدف به معنای افزایش تقریباً ۱۸ درصدی از سطوح فعلی در یک دوره سه ماهه است که یکی از صعودیترین پیشبینیهای نهادی در حال حاضر است. این نهاد قیمت را برای سال ۲۰۲۶ تا پایان سال، ۵ هزار دلار در هر اونس پیش بینی کرده است.

تا اواسط اکتبر ۲۰۲۵، قیمت لحظهای طلا از ۴,۰۰۰ دلار به ازای هر اونس عبور کرده است. این افزایش ناشی از نااطمینانیهای سیاسی و انتظارات برای کاهش نرخ بهره توسط فدرال رزرو آمریکا است که برای هشت هفته متوالی ادامه داشته است. بر اساس پیشبینیها این روند صعودی تا پایان سال ادامه خواهد داشت. بهای ارز نیز در بازار داخل به شدت تحت تاثیر اخبار سیاسی است. فعلا به نظر نمی رسد مذاکرات جدی و یا تغییری محسوس در موضوعات بین المللی اتفاق بیفتد و برعکس ریسکها همچنان به قوت خود باقی هستند. صحبتهای اخیر ترامپ و نتانیاهو و پاسخ قاطع مقام معظم رهبری نشان میدهد رسیدن به یک نقطه مشترک برای یک توافق بلندمدت با شرایط مطرح شده توسط آمریکا و رژیم صهیونیستی، دور از ذهن میباشد و طبیعتا سیگنالهای کنونی بر بازارهای ارز و طلا اثرگذار هستند.

همراستایی بازارها

در این شرایط اما به نظر میرسد صندوقهای مبتنی بر سکه و طلا روندی همراه و همراستا با بازارهای نقدی دارد و این همراستایی نیز طبیعی است و به دلایلی همچون نقدشوندگی مناسب بازار و ورود سرمایههای خرد به صندوقهای مذکور از اقبال مناسبی برخوردار هستند و با توجه به تجربه مناسبی که سرمایه گذاران از این نوع سرمایه گذاریها داشته اند، سودآوری بسیاری از این صندوقها در دورههای رشد بازار نقدی بالاتر و در دوره زیان دهی بازارهای نقدی (روندهای کاهنده بازدهی)، کمتر بوده است. از سوی دیگر افزایش مداوم تورم و افت پیاپی ارزش پول ملی باعث شده افراد به شدت در جستجوی تبدیل نقدینگی خود به داراییهای امن باشند و این امر نه در ایران، بلکه در همه جای دنیا رواج یافته است. به این ترتیب نگرانیهای بازار فعلا ادامه دارد، مگر آن که اتفاقی مثبت در حوزه سیاسی بیفتد. البته در دوره کوتاه مدت مثل یک هفته اخیر روند قیمتها نزولی شده، اما این روند در برشهای بلندمدت به شدت به موضوعات سیاسی وابستگی دارد، لذا باید منتظر بمانیم و ببینیم چه اتفاقی در بستر بین المللی خواهد افتاد و واکنش ایران چگونه خواهد بود.

- حمزه بهادیوند چگینی - روزنـامهنـگار

-

شماره ۶۱۱ هفته نامه اطلاعات بورس

نظر شما